ブログタイトルが「60歳でリタイアを目指して」としていますが、

実際は、配当収入だけでリタイアなんて、無理なんですよね。このグラフ見ると。

配当計画の条件として以下を設定しグラフ化してます。

1)月々決まった額を追加投資

2)配当はすべて再投資

3)毎年の運用益6%

4)配当の増配率5%

5)税引き前配当3%

1)2)は頑張るしかないです。

3)4)はポートフォリオが、ディフェンシブな銘柄が多いので厳しいかもしれません。

5)は、3)4)のバランスですね。銘柄選択で決まってきます。

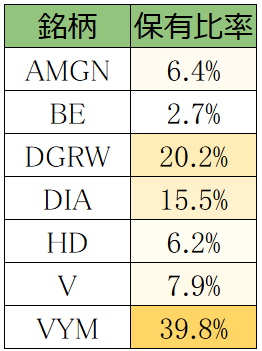

こうしてみると、高配当銘柄(AT&T、MO等)や、成長銘柄(Visa)など、

ポートフォリオに織り交ぜていますので、いずれも中途半端な設定ですね。

いずれ見直すかもしれません。

前置きが長くなりましたが、上記条件を反映した配当計画が以下です。

(クリックすると拡大します)

こうしてみると、気の長い話ですね。

2040年になっても、月10万に到達しません。

現時点での元本が少ないし、追加投資金額も少ないので仕方ないです。

お金持ちになりたかったら、リスクをとって、キャピタルゲインを狙っていったほうが

いいと思います。

ただし、自分は40代の妻子持ち。もうそのリスクは負えません。

年金の足しにするための配当金と、割り切っています。

それで十分です。

つまり、年金受給前にリタイヤ生活は無理なんです。

「年金受給時にリタイアを目指して」

といったブログタイトルが正しいですかね。

コメントを投稿